证券研究报告·简要分析报

紫金矿业(601899)简要分析报告

基本亮点:

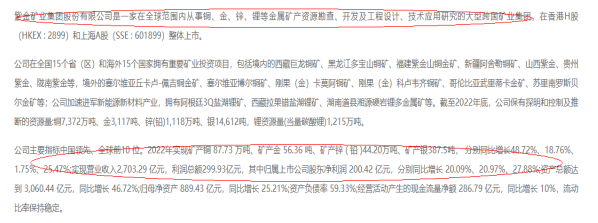

1、2023 年 3 月 24 日晚间,紫金矿业发布 2022 年年报,公司各项经营指标再创历史 新高,实现营业收入 2703 亿元,利润总额 300 亿元,归母净利润 200 亿元,增幅均超过 20%,创下历史新高。主营矿种资源量、储量、主要经济指标、市值均迈入全球矿企前 10 位。截至 2022 年底,公司保有探明和控制及推断的资源量: 铜 7371.86 万吨、金 3117.39 吨、锌(铅)1118.33 万吨、银 14611.80 吨,锂资源量(当量碳酸锂) 1215.21 万吨。铜权益储量占中国储量 92%,金权益储量占中国储量 40%,是中国控制有 色金属矿产资源最多的大型矿业公司。根据数据统计,2022 年,全国矿产铜产量 187.4 万 吨,紫金矿业矿产铜 87.7 万吨,相当于国内总量 47%;全国矿产金产量 295.4 吨,紫金矿 业矿产金 56.4 吨,相当于国内总产量的 19%;全国矿产锌产量 310.3 万吨,紫金矿业矿产 锌 40.2 万吨,相当于国内总量的 13%。由于公司国内外多个矿山完成升级改造,预计 2023 年,公司金属产量还会继续保持快速增长的态势,特别是黄金,公司规划矿产金 2023 为年 72 吨,2022 年是 56.4 吨,增幅接近 40%,是全球黄金增速最快的企业之一。

操作建议: 买入

关注点:

1, 公司主营业务的发展情况;

2, 全球黄金价格的变化情况;

分析要点:

公司一家在全球范围内从事铜、金、锌、锂等金属矿产资源勘查、开发及工程设计、 技术应用研究的大型跨国矿业集团,在全国 15 个省(区)和海外 15 个国家拥有重要矿业 投资项目,截至 2022 年底,公司保有探明和控制及推断的资源量:铜 7372 万吨、金 3117 吨、锌(铅)1118 万吨、银 14612 吨,锂资源量(当量碳酸锂)1215 万吨。

目前公司主要的营收来自于金属的开采和加工,主要是黄金和铜两种产品

下面主要从黄金行业和公司基本面两方面,讲一下公司的发展前景:

1、美元加息周期接近尾声,黄金价格在未来有望持续上涨

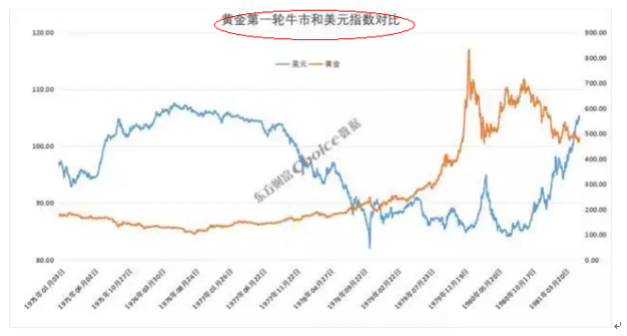

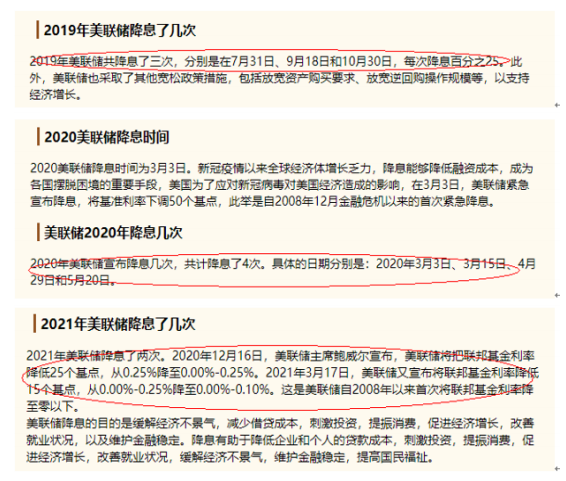

黄金作为一种贵金属,不仅具备商品属性,而且具有金融属性,历史上,黄金被大多数 国家作为法定货币,可全球流通。当前,黄金依然是各国最重要的储备资产之一,具备货 币储备和资产保值特征,以及抵抗通货膨胀和避险保值的价值。在近代历史上,黄金经历 了三轮牛市,1971 年,布雷顿森林体系解体后,黄金迎来的第一轮大牛市(1971 年至1980 年)正是源于美元和黄金脱钩后美元信用体系的塌方,期间美元指数则从 120 点跌至 90 点以下。这期间,黄金价格从 35 美元/盎司上涨到 834 美元/盎司,涨幅高达 2282.86%。1971 年 8 月,尼克松政府宣布停止履行外国政府或中央银行可用美元向美国 兑换黄金的义务,美元与黄金正式脱钩。因 60 年代实行积极的财政政策,以及两次石油危 机,美国通胀水平逐步上行,美国经济陷入滞涨阶段。与此同时,德国、日本经济逐步恢 复,冲击美元地位,美元汇率持续下行,黄金开启了第一轮牛市。

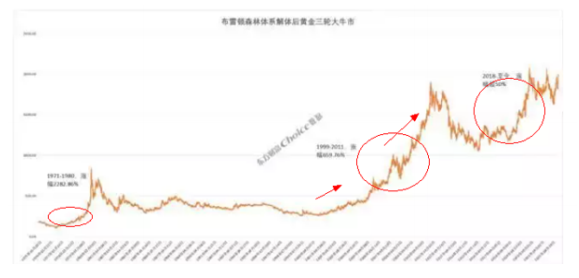

第二轮牛市(1999 年至 2011 年)是 2000 年末美联储开启长达两年多的降息周期,美 元指数从 120 点回落至 2008 年的 70 点,而黄金则开启了第二波大牛市行情。本轮牛市始 于 1997 年 7 月的 253.2 美元/盎司,历时 12 年,于 2011 年 9 月涨至 1923.7 美元/盎司, 期间涨幅 659.76%。在这期间黄金价格持续上涨,除了美联储 2000 年来的持续降息,还 有 2008 年的金融危机,2008 年金融危机席卷全球,此时黄金很好地发挥避险功能,经历 短暂回调。随着各国政府出台一系列货币宽松政策,金价再次上涨,并创出新高。

第三轮黄金牛市(2018 年 8 月至今),2018 年中美贸易摩擦全面爆发,全球经济增速 下滑,黄金价格迅速上涨。2019 年美联储货币政策转向,并于 7 月 31 日开启降息周期, 金价继续上行。2020 年,新冠疫情席卷全球,为应对经济回落风险全球央行大放水,黄金 等大宗商品价格一路飙升,并创下历史新高 2089.2 美元/盎司。

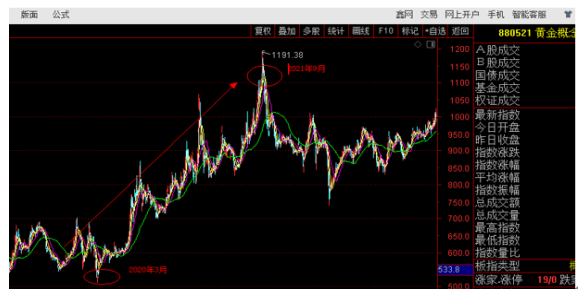

在三轮黄金牛市周期,距离我们最近的是从 2018 年开始的那轮周期,2019 年美联储货 币政策转向,并于 7 月 31 日开启降息周期,一年内连续三次降息,2018 年 8 月,黄金价 格达到了阶段性底部 1167.1 美元/盎司,此后黄金价格稳步上升,并在 2019 年美联储开始 降息时开始加速上涨,在 2020 年 8 月创下历史新高 2089.2 美元/盎司,此后黄金价格一直 处于高位盘整的态势。

回顾黄金股上一轮大牛市,在黄金上涨的前半段,黄金股并没有同步上涨,而是 在黄金加速上涨的 2020 年 3 月,黄金股才开启牛市周期,并且并且一直延续到黄金达 到阶段性顶部并高位盘整时。

回顾上一轮黄金大牛市,其中一个重要背景就是美联储连续三年持续降息,黄金价格上 涨基本上跟降息周期一致,但是黄金股的上涨周期是相对滞后的,在市场确认了黄金牛市 时,黄金股才开始正式上涨,并且在联邦基金利率降至 0 以下时有一个明显的加速上涨。

现阶段,市场对未来黄金价格上涨是普遍看好的,主要理由有以下

2 个方面: 一、基于商品属性的供求关系

作为一种贵金属,黄金价格首先受供需关系影响,从近 20 年的供需数据来看,黄 金供给量基本保持稳定,但是在未来随着优质矿山资源的逐渐开采完毕,黄金的供应 可能出现下滑,作为不可再生稀有资源,近年来全球黄金储量和可开采年限持续下降。 Choice 数据统计,全球黄金储量已从 2015 年的 57000 吨降至 2021 年的 52000 吨。

黄金可开采年限从 2009 年的 20.82 年降至 2021 的 16.83 年。

澳大利亚政府预计全球金矿产量预计将从 2025 年起回落。

从短期来看,黄金的供应应该还是会保持稳定,目前影响供求关系的最大变量还是需求 端,具体从需求构成来看,黄金的需求构成包括珠宝首饰、投资需求、工业科技需求和央 行买入。从 2022 年数据来看,珠宝首饰需求量 2189.76 吨,占黄金总需求的比例 46.19%; 央行买入量 1135.69 吨,占比 23.96%;投资需求 1106.75 吨,占比 23.35%;工业科技需 求 308.52 吨,占比 6.51%。

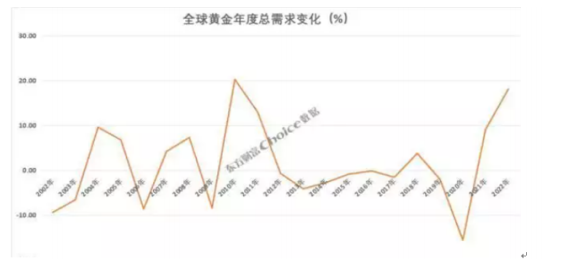

从需求端来看,珠宝首饰、投资需求、工业科技需求历年来的需求变动都不大,短期央 行买入对黄金的需求影响最大,2021 年,全球黄金总需求量 4012.82 吨,同比增长 9.11%; 2022 年需求增长 18.14%,达到 4740.73 吨,创近 11 年新高。

2021 年和 2022 年,黄金需求持续增长,最大的推力就是央行买入,特别是 2022 年, 全球央行买入黄金 1135.69 吨,同比增长 152.31%,创历史新高。

2021 年和 2022 年,黄金需求持续增长,最大的推力就是央行买入,特别是 2022 年, 全球央行买入黄金 1135.69 吨,同比增长 152.31%,创历史新高。

全球央行大幅买入黄金,跟美元地位弱化的大背景有关,在过去一年里,全球范围内 掀起了一场“去美元化”浪潮,3 月末以来,全球“去美元化”势头迎来高峰,马来西亚 总理安瓦尔在近期访华期间建议成立“亚洲货币基金组织”、中法能源集团完成首单以人 民币结算的 LNG 交易、中国进出口银行与沙特阿拉伯国家银行达成首笔人民币贷款合作、 巴西政府宣布直接用本币与中国结算、印度宣布与马来西亚的贸易可用印度卢比结算等等。

从“美国后院”拉美到“能源基地”非洲、中东,再到欧洲和亚太,越来越多的国家着手 计划或已经实施了去美元化方案。

此次去美元化的浪潮,一方面是跟美国经济走弱有关,另一方面,近年来,美国针对 伊朗、俄罗斯等国家。美国频繁将美元“武器化”,出于战略安全的考虑,越来越多国家 对美元霸权被赋予的政治属性感到担忧,认为美元不再安全可信。美元霸权下各国对美元 的信任纷纷破产,为摆脱美元控制而开始寻找可以自治的替代性货币似乎是必然之举。在 这个大背景下,全球央行纷纷降低美元资产的储备占比,而目前全球也缺乏能取代美元的 货币,在加上黄金有很好的避险功能,未来央行买入黄金的趋势还将持续。

二、黄金的金融属性

通过上述的复盘,黄金的上涨周期美国的降息周期是正相关的,目前的情况是美 联储 5 月后停止加息达成共识,美国财长耶伦判断银行业贷款紧缩下美联储没有必要 加息。美联储本轮加息周期从 2022 年 3 月到 2023 年 5 月(预期),整个加息周期持 续 14 个月,对比过去 30 年来其它四轮加息,这次加息周期时间是仅次于 2015 年至 2018 年那次,475 个基点加息幅度力度则是最大一次。

现在市场普遍认为这轮加息周期将在 5 月份最后一次加息结束,但是具体啥时候开 始降息还不确定,根据之前停止加息和降息时间对比的数据来看,平均间隔月数是 4.9 个月,但是考虑到之前美联储说到会保持高利率一段时间,防止通胀反弹,另外 参考类似情况的 2018 年的加息周期,也是 7.5 个月之后才降息,预计美元降息估计要 到明年(大约是 2024 年一季度)。

综合来讲,各种因素都支持黄金价格上涨,目前很多机构都看多黄金,包括高盛在内 的一些投行,已经上调了的黄金目标价,至每盎司 2500 美元。

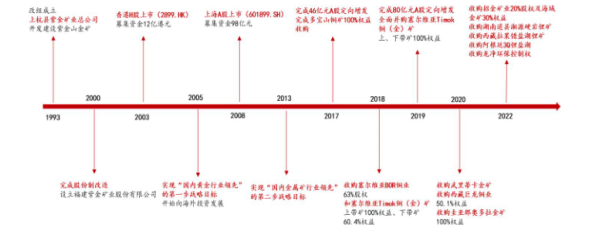

作为国内黄金行业的龙头企业,黄金价格上涨对公司业绩提升是一个直接利好,公司 的发展史就是一部并购史,公司前身为上杭县矿产公司,1993 年改组为上杭县紫金矿业总 公司,开发建设紫金山金矿。2003 年,公司于香港 H 股上市,开始面向全国发展。2005 年,公司实现“国内黄金行业领先”的第一步战略目标,开始向海外投资发展。2008 年, 公司于上海 A 股上市,2013 年,公司实现“国内金属矿行业领先”的第二步战略目标。

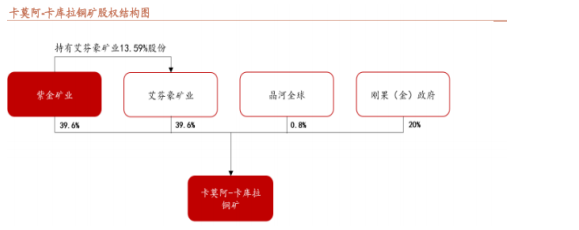

公司在短短 20 多年就成为全球矿产巨头之一,跟公司拥有一个优秀的管理团队是分不开 的,虽然公司的控股股东是福建国资,但是国资只是持股分红,并不干涉公司的日常运营, 公司的经营活动交由公司董事会进行决策。真正实现了公司所有权与经营权分离。因此, 区别于其他表决程序相对固化的国有企业,紫金矿业拥有快速且高效的决策体制,这也是 把握时机“稳准狠”拿下很多优质项目的基础,公司经常能在并购对象估值低估时快速拿 下并购对象的控股权,举个例子来讲,当时卡莫阿-卡库拉铜矿资源储量位列全球第四大铜 矿,2015 年,公司抓住矿产资源价值被严重低估的机会,出资 25.2 亿元人民币收购艾芬豪旗下卡莫阿控股 49.5%的股份。此后,依托公司先进勘探技术,卡莫阿铜矿大量增储, 可望成为全球第二大铜矿。截至 2022 年,卡莫阿-卡库拉铜矿整体铜资源量 4312 万吨, 平均品位 2.54%。目前,卡莫阿北富矿脉和卡莫阿远北区正在继续钻探,增储潜力大。

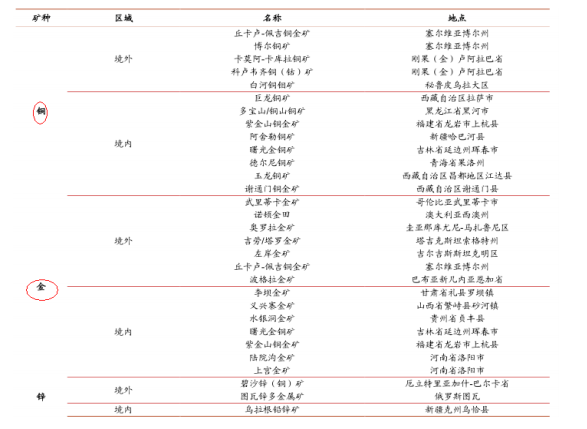

目前公司在中国 15 个省(区)和海外 14 个国家拥有重要矿业投资项目,包括境内 的西藏巨龙铜矿、黑龙江多宝山铜矿、福建紫金山铜金矿、新疆阿舍勒铜矿、山西紫金、 贵州紫金、陇南紫金等,境外的塞尔维亚丘卡卢-佩吉铜金矿、塞尔维亚博尔铜矿、刚果 (金)卡莫阿铜矿、刚果(金)科卢韦齐铜矿、哥伦比亚武里蒂卡金矿等。

、

、

我国是有色金属消费大国,但国内资源不能满足需求,对外依存度较高。2021 年,我 国铜矿对外依存度高达 82%,黄金市场对外依存度 56%,锌精矿对外依存度 57%。作为国 内有色金属龙头之一,公司近年来在国外的积极并购为我国的资源安全做出了积极贡献, 截至 2022 年底,公司保有探明和控制及推断的资源量: 铜 7371.86 万吨、金 3117.39 吨、锌(铅)1118.33 万吨、银 14611.80 吨,锂资源量(当量碳酸锂) 1215.21 万吨。 铜权益储量占中国储量 92%,金权益储量占中国储量 40%,是中国控制有色金属矿产资源 最多的大型矿业公司。

除了庞大的矿产储量之外,近年来由于并购矿山通过改扩建,近期产能也在逐渐释放, 过去三年,公司铜、金产量大幅提升。矿产铜方面,在旗下三大世界级铜矿投产达产的推 动下,产量从 37 万吨增至 87.7 万吨,增长 137%。矿产金从 41 吨增至 56.4 吨,已成 为全球增长最快的黄金矿企之一。根据数据统计,2022 年,全国矿产铜产量 187.4 万吨, 紫金矿业矿产铜 87.7 万吨,相当于国内总量 47%;全国矿产金产量 295.4 吨,紫金矿业矿 产金 56.4 吨,相当于国内总产量的 19%;全国矿产锌产量 310.3 万吨,紫金矿业矿产锌 40.2 万吨,相当于国内总量的 13%。

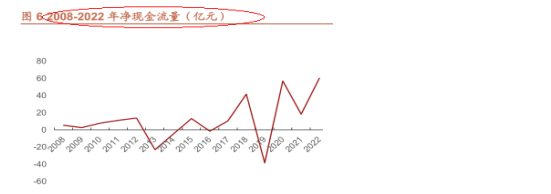

矿产项目建设期多在 3-5 年或更长,投资活动现金流流出规模较大,资源布局早期一 度出现净现金流为负值情况。自 2020 年起,随着科卢韦齐、卡莫阿等矿山陆续投产,公 司现金流快速扩张。2020-2022 年经营活动现金流年均复合增长率为 38.94%,2022 年全 年经营活动现金流 286.79 亿元,达到了近期新高,与此同时公司的资产负债率也在逐渐 下降。

现金流的大幅提升进一步又为公司扩产打好了良好的基础,2023 年公司金属的产量经 继续保持快速增长的态势,根据公司规划 2023 年,公司矿产铜 2023 年为 95 万吨,增产 的主要动力是刚果金卡莫阿-卡库拉:2022 年产量为 33.3 万吨,2023 年生产目标为 42.3 万吨。卡莫阿-卡库拉项目一二期各 380 万吨/年建设,于 2022 年 4 月达产,达到 铜年产能 40 万吨。一、二期联合改扩能原计划 2023 年 4 月建成,实际 2023 年 2 月 底便已提前投产,综合设计产能从 760 万吨/年提升 22%至 920 万吨/年,并将精矿产铜 提升至约 45 万吨/年。另外公司的另一个大矿-巨龙铜矿:2022 年产铜 11.5 万吨,预计 2023 年产铜 15.2 万吨,二期 20 万吨/天改扩建筹备正在推进,建成后年产铜 26 万吨; 二、三期全面建成后可望实现每年采选矿石量约 2 亿吨规模,年产铜达到 60 万吨,成为 全球采选规模最大的铜矿山之一。所以公司未来几年铜产量还是快速提升。

相比于铜,公司黄金的增产在未来的增速会更快,公司规划矿产金 2023 为年 72 吨 (2022 年是 56.4 吨),其中黄金增量最大的动力是巴新波格拉金矿:峰回路转,重现光 明,波格拉金矿有望于 2023 年恢复运营。

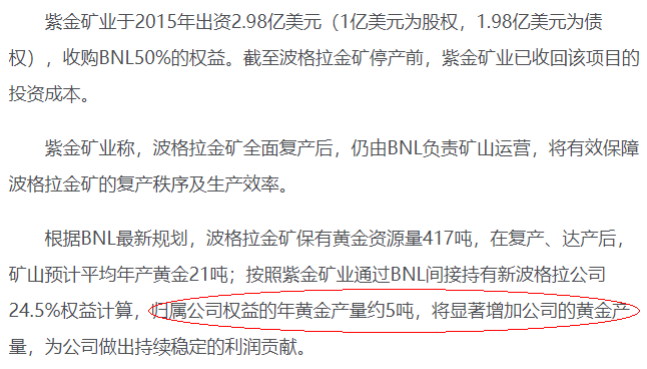

波格拉金矿保有黄金资源量 417 吨,在复产、达产后,矿山预计平均年产黄金 21 吨; 按照紫金矿业通过 BNL 间接持有新波格拉公司 24.5%权益计算,归属公司权益的年黄金产 量约 5 吨。

除了巴新波格拉金矿之外,公司国内外其它金矿在 2023 年也会扩大产量:

哥伦比亚武里蒂卡金矿:2022 年产金 7.7 吨,银 18 吨,2023 年计划产金 8.2 吨。 目前已完成 4000 吨/天采、选矿技改工程,年产黄金将超 8 吨。

圭亚那奥罗拉金矿:2022 年产金 2.7 吨,2023 年计划产金 3.7 吨。正在推进项目技 改和流程优化,达产后年产黄金产量 4 吨以上。

澳大利亚诺顿金田:2022 年产金 5.5 吨,2023 年计划产金 8 吨。500 万吨/年低品位 金矿堆浸项目 2022 年 9 月份已建成投产,达产后年新增金约 2.5 吨。

山西紫金:2022 年产金 2.1 吨,2023 年计划产金 5.45 吨。6000 吨/日矿山智能化采 选改扩建项目 2023 年第二季度建成,年新增矿产金 3-4 吨。

贵州紫金:2022 年产金 2.8 吨,2023 年计划产金 3.3 吨。水银洞金矿及簸箕田金矿 改扩建提速,1000 吨/日加压预氧化项目计划 2023 年建成,4000 吨/日选矿项目正推进 前期筹备,计划 2024 年建成。

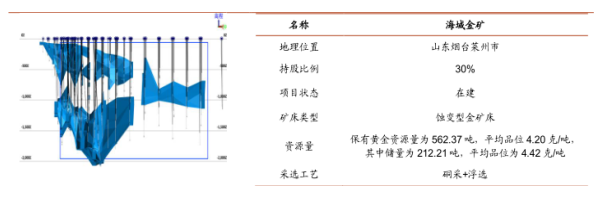

苏里南罗斯贝尔金矿:2023 年并表,2-12 月计划产金 6.1 吨。罗斯贝尔金矿为南美 洲最大的在产露天金矿之一。技改规划建设规模为 10Mt/a,建成达产后将形成 10 吨/年 均产金能力。 综合来讲,公司 2023 年完成矿产金 72 吨的难度不大,很大概率会超额完成任务,从 更长远来看,公司近年来还在不断并购金矿资产,最瞩目的就是 2022 年 10 月 11 日, 紫金矿业宣布通过协议转让方式,出资 39.845 亿元,收购海域金矿 30%权益。海域金矿 项目为近年来中国境内发现的最大金矿。截至 2021 年,依据 JORC 标准,海域金矿保有 黄金资源量为 562.37 吨,平均品位 4.20 克/吨,其中储量为 212.21 吨,平均品位为 4.42 克/吨。根据设计方案,矿山计划 2025 年建成,预计整体投产达产后,年矿产黄金 约 15-20 吨,服务年限 23 年,将成为国内产量最大的单体黄金矿山。

总结:公司一家在全球范围内从事铜、金、锌、锂等金属矿产资源勘查、开发及工程 设计、技术应用研究的大型跨国矿业集团,在全国 15 个省(区)和海外 15 个国家拥有重 要矿业投资项目。截至 2022 年底,公司保有探明和控制及推断的资源量: 铜 7371.86 万 吨、金 3117.39 吨、锌(铅)1118.33 万吨、银 14611.80 吨,锂资源量(当量碳酸锂) 1215.21 万吨。铜权益储量占中国储量 92%,金权益储量占中国储量 40%,是中国控制有 色金属矿产资源最多的大型矿业公司。目前公司铜和黄金的产量随着并购矿山的改扩建完 成,产能正在快速释放,特别是黄金产量增速更快,黄金价格在未来上涨概率很大,公司 将直接受益。

风险提示:

1, 有色金属价格下跌的风险;

2, 猜测的路径不发生;

免责声明

1、本报告仅供万隆证券咨询顾问有限公司(以下简称“本公司”)的客户使用。本公司不会因 接收人收到本报告而视其为本公司的当然客户。

2、本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。 3、本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或 购买证券或其他投资标的的邀请或向人作出邀请。

4、本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券 或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资 料、意见及推测不一致的报告。

5、客户应当考虑到本公司可能存在影响本报告客观性的利益冲突,不应视本报告为作出投资决 策的惟一因素。 本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况 下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不 对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所 有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲 裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、 刊发,需注明出处为万隆证券咨询顾问有限公司,且不得对本报告进行有悖原意的引用、删节 和修改。