圣泉集团(605589)个股报告

基本亮点:

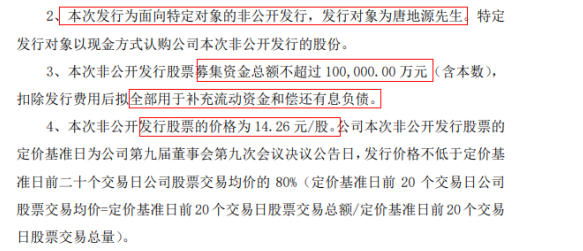

1,公司上市后刚一年左右,实控人就拟包揽定增全部份额 10 亿元,具备较强运作动机,对未来中长期发展信心较足。

2,公司是酚醛树脂和呋喃树脂的全球龙头企业,近几年每年相关净利润稳定在 5 亿左右,具备上下游一体化布局优势,IPO 项目建成投产有望贡献增量。上游的生物质化工业务,具备自主可控独家技术,可生产多种产品,2022 年年底 50 万吨生物质精炼大项目正式投产,有望逐渐贡献业绩。

3,公司开始向钠电池的硬碳负极材料领域扩展,一方面,50 万吨生物质精炼大项目中的副产品生物质碳,可用于生产钠电池的硬碳负极,已经向下游企业送样;另一方面,公司还在筹建 10 万吨硬碳负极材料项目。目前虽处于起步阶段,但在钠电池行业快速发展、明年进入量产元年的情况下,未来有望明显受益。

操作建议:

买入;

关注点:

1, 大庆 50 万吨生物质精炼项目进展;

2, 钠电池硬碳负极材料项目进展;

3, 业绩增速;

分析

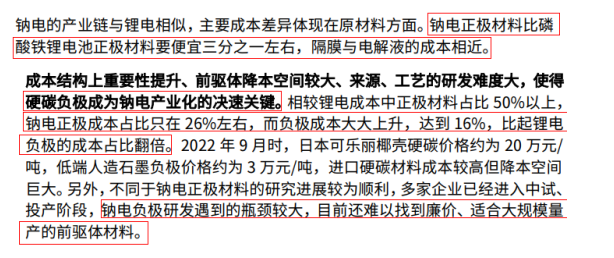

1,钠电池即将进入产业化元年,硬碳负极是制约钠电池发展的关键

碳酸锂价格的飙升,使得锂电池的价格大幅提升,下游企业成本压力巨很大。钠电池因为

低成本的优势,加上研发进展迅速,技术和材料等方面基本成熟,2023 年有望进入产业化

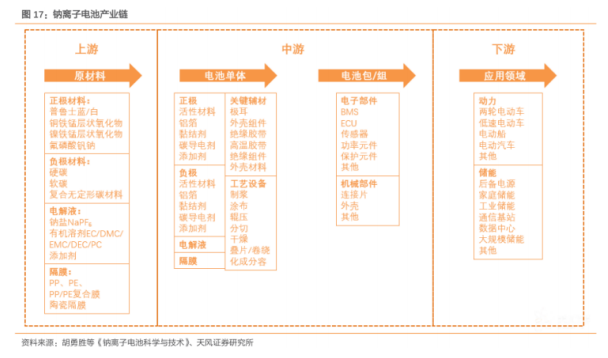

量产元年。钠电池产业链如下图所示:

钠离子电池具备资源丰富、成本低等优点,市场空间很大。券商预计钠电池 2025 年需求将 超过 100GW,主要适用于电动两轮车、A00 级电动车和储能领域。

钠离子电池和锂离子电池的主要差别在于负极和正极不同。负极方面,钠离子半径更大,

锂电池中用的石墨负极无法满足要求。所以,钠电池主要使用的负极是碳基负极,具备比容量高,循环性能优良等优点。

碳基分为软碳和硬碳,软碳容量不足,硬碳负极是首选。硬碳具备可快充的有点,且可解

决过放电的安全问题。

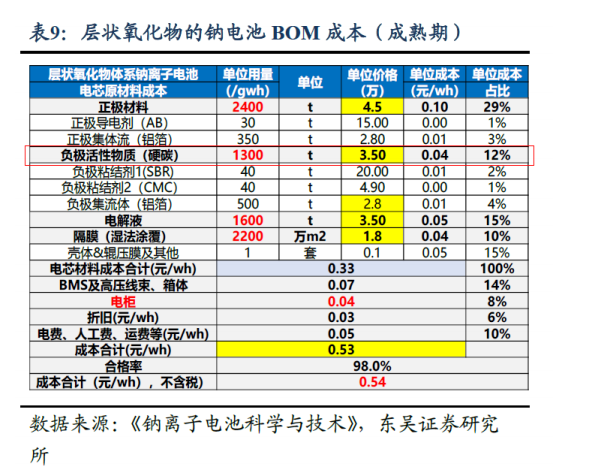

硬碳目前存在的问题是,价格比较高,钠电池负极成本比锂电池负极成本占比高一倍,达

到总成本的 16%左右。

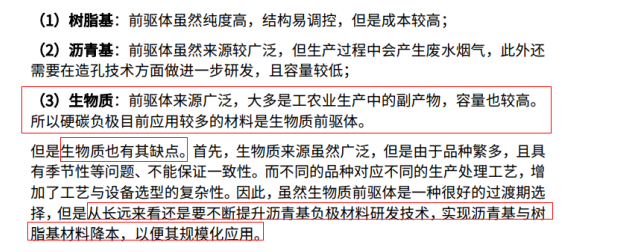

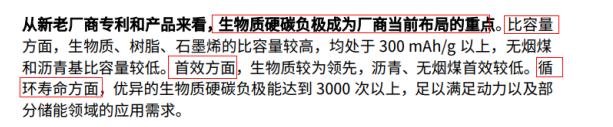

所以,硬碳负极的降本问题很关键。这涉及到了硬碳负极的不同制作工艺。多种工艺中,

生物质是未来的主流选择。

行业发展前期,生物质是首选,未来沥青基和树脂基有望追赶。

从性能上看,生物质也是更优,适用于更高端的产品。

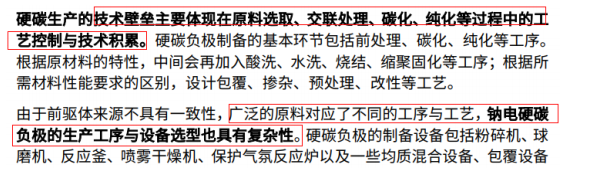

硬碳负极技术难点在于工艺控制和积累上,在工艺控制和技术积累上有优势的企业有望处

于领先地位。

行业格局方面,分为拥有硬碳负极产能的企业、人造石墨负极扩展到硬碳负极的企业,以

及新进入企业。

综上,目前硬碳价格高是钠电池产业规模化的主要制约因素,而且国内产能有限,合计仅

数千吨量级,产品依赖于进口。加上钠电池 2023 年即将进入量产元年,硬碳的国产化比较

迫切,相关企业有望受益。

2,实际控制人包揽 10 亿增发,利益动机强

该公司在疫情爆发后,开辟了口罩业务并且规模较大,口罩利润使得业绩增长明显,

占比达到毛利的一半,所以上市时的发行价格较高。此后随着口罩业绩的下滑,股价持续

下跌。并且由于接近比例很大,在首发股份解禁后,出现跌停。

小非的股份解禁导致跌停的原因,一是当时业绩下滑,二是解禁比例大,且解禁人数

多。这部分自然人的减持欲望比较强。

此后,股价下跌到低位,公司推出定增计划,不超过 10 亿元,大股东认购全部股份。

发行价格为 14.26 元/股。

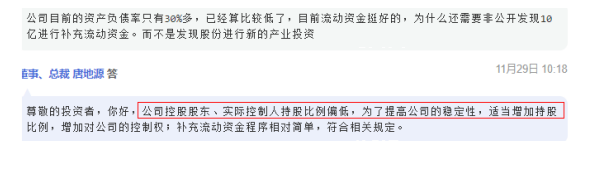

大股东持股比例不高,唐一林和唐地源两人,合计占 19.67%。增发后可提高持股比例

到 26.34%,运作动机会更强。

综上,口罩业务下滑导致业绩下滑,加上 3 千多自然人解禁抛压大,将股价压制到低

位,上市刚刚一年左右,实控人就拟通过定增认购全部份额 10 亿,具备较强运作动机,对

未来中长期发展信心较足。

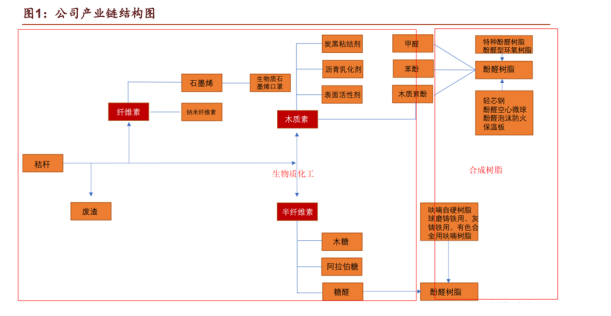

3,生物质化工+合成树脂上下游一体化发展,主营经营稳定,研发投入大、成果多

圣泉集团的业务包括,生物质精炼、高性能树脂及复合材料、铸造材料、健康医药、

新能源等领域。主要业务分为两大块,生物质化工、合成树脂及复合材料,其中生物质化

工产品可以为合成树脂提供原材料,形成上下游一体化。

从业务构成来看,下游的合成树脂是大头,占营收和净利润的 90%左右。

公司特色是主要利用秸秆来进行生物质化工加工,产生多种原材料产品,并向下游扩

展出多种合成树脂产品。

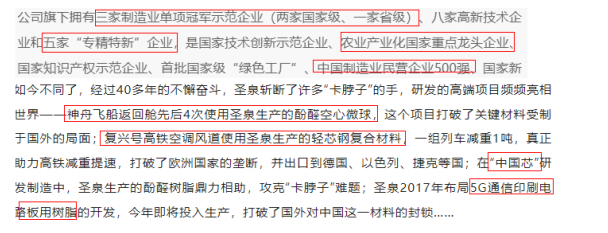

公司覆盖的产业领域较多,但在各个领域大部分都比较突出,子公司包括 3 家制造业

单项冠军,5 家专精特新。产品用于神舟飞船、芯片光刻胶、高铁等高科技领域,多个产

品打破国外垄断,具备较高科技含量。

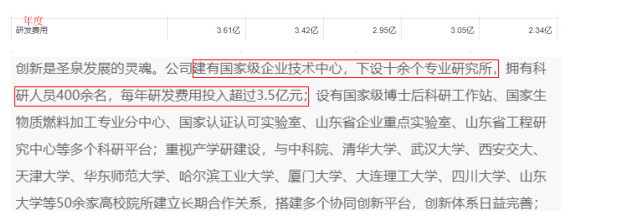

公司比较注重研发,研发投入比较大,每年达到 3 亿左右。研发支持下陆续开辟出多

个产业领域。

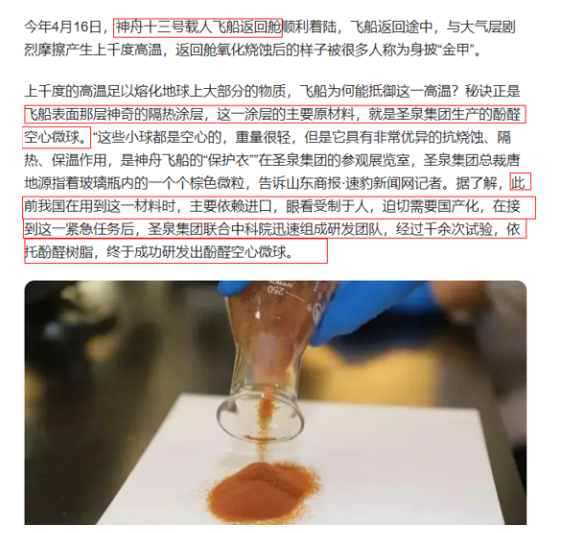

神舟飞船返回舱的隔热材料,公司接到紧急任务后,研发成功,实现国产替代。可见

研发实力不俗。

下面对公司三大业务依次进行分析:

3.1 生物质化工

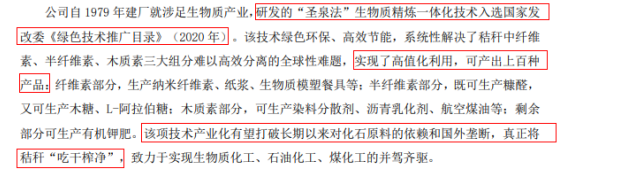

生物质化工方面,拥有自主知识产权的生物质精炼技术,可以将农作物废弃物玉米芯、

麦秸、稻草等植物秸秆中的半纤维素、木质素、纤维素三大成分提纯并高效利用,自称是

全球唯一掌握这种技术的。可将秸秆“吃干榨净”充分利用,其中的半纤维素还可生产木

糖、 L-阿拉伯糖、表面活性剂等生物质化工产品。

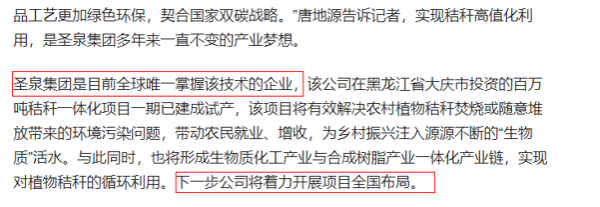

前些年其发展重心是合成树脂,目前已经发展成国际龙头。近年来,生物质化工业务

是其发展的重点。目前公司生物质化工的第一个大项目,大庆的百万吨秸秆一体化项目,

在半年报提到开始试生产,计划年底前正式投产。未来有向全国复制推广的计划。

该项目可生产多种产品,其中也有比较高端的产品在研发,但是处于试生产的初级阶段。

大庆项目全部投产后的预计年营收可达 35 亿。

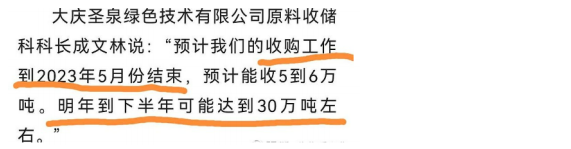

根据原料收储信息看,明年 2023 年下半年能达到 30 万吨左右,也就是设计总量

100 万吨的三分之一左右。对应明年此部分收入大概 12 亿左右。加上原有的 4 亿规模,明

年总收入大概 16 亿。

有券商预计,公司的生物质化工业务有望翻倍式增长。但此业务的第一个大项目大庆

项目还处于试生产,后续还需跟踪进展,能够成功且全国复制化,高增速可期。

3.2 合成树脂业务

合成树脂及复合材料方面,公司酚醛树脂、呋喃树脂产销规模均居国内第一、世界前

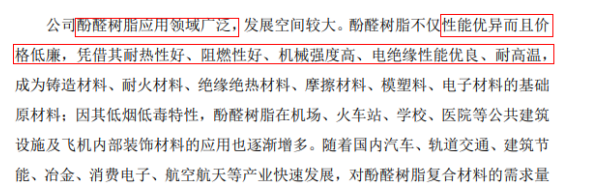

列。酚醛树脂方面,性能优良价格低,下游应用广泛。公司募投项目 23 万吨酚醛树脂项目

已建成投产,公司酚醛树脂目前已建在建产能为 66 万吨,全球第一。

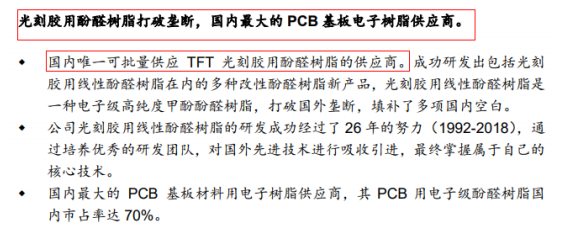

公司还研发出高端产品,光刻胶用酚醛树脂打破国外垄断,并且是国内最大的 PCB 基

板电子树脂供应商。

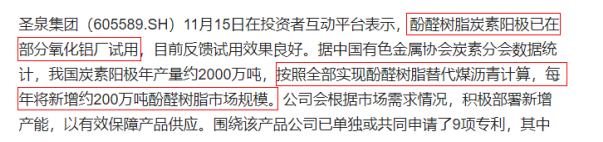

在电解铝核心材料碳素阳极领域,研发了导电型酚醛树脂产品,可替代煤沥青做碳素

阳极的粘合剂,能够降低成本且较大幅度节能减排。公司估计这种替代可新增市场规模

200 万吨。但是市场导入需要时间,这个目前还是概念为主,研发出来已经四年,目前仅

少量销售,批量导入市场需要较长时间。

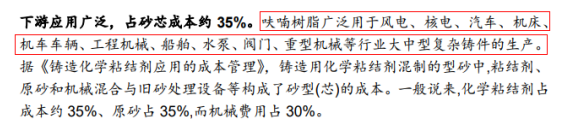

呋喃树脂方面,主要是用于铸造。国内产能和市占率第一,具备规模效应,打通“玉

米芯—糠醛—糠醇—呋喃树脂”产业链,成本优势明显,毛利率较高达到 30%以上。

目前,合成树脂和生物质化工方面都在进行大幅度扩产,前者是 IPO 项目扩产,后者

是新增投资,投资额 18 亿的大庆基地 100 万吨/年生物质精炼一体化项目,已经试生产。

这些都是未来的业绩增量。

3.3 钠电池负极材料布局,具备上游资源和规模优势

随着钠电池产业的快速发展,公司开始进入钠电池的硬碳负极领域。公司生产的生物

质炭、酚醛树脂,都是硬碳负极的材料,生物质碳是目前的主流材料,酚醛树脂性能更好

但是价格高。

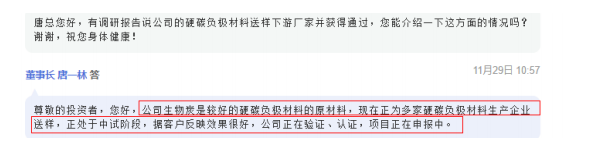

公司表示,公司的生物炭已经向多家硬碳负极材料生产企业送样,进行中试,客户反

应效果良好。并正在申报项目。

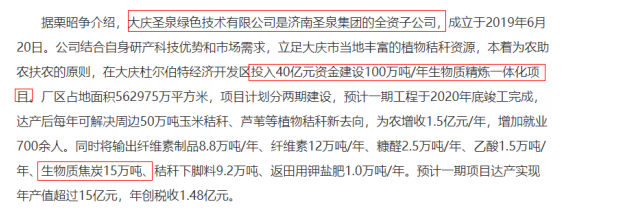

大庆项目,预计能每年生产生物质焦炭 15 万吨。这个项目当时 2019 年设计的时候,

估计没为钠电池考量,现在无意中遇到了钠电池产业的崛起,作为副产品的生物质炭有了

新的用途。

根据调研信息显示,目前量不大,但是给下游负极厂商送样了,12 月大庆项目正式启

动投产后,可以大批量供货。在硬碳材料方面,产能有望大幅领先。

鉴于该公司擅长上下游一体化发展,且研发投入大、研发能力较强,产品能供货神州

飞船、高铁、光刻胶等客户,多次打破国外垄断。而且其 2017 年就已经进入了锂电池负极

材料领域,具备一定经验,只不过这块业务规模不大。综上来看,其向硬碳领域进行开拓

的进展值得期待

具体的产能方面,除了上述的大庆项目设计有 15 吨生物质炭产能。目前当地政府部门

网站透露一些信息,公司正在筹建一个生物基硬碳负极材料项目,生物基硬碳材料规模达

到 10 万吨,这个项目是专门生产生物基硬碳,不像大庆项目中生物基硬碳只是副产品,能

用到硬碳负极的比例可能有限。目前国内企业的硬碳产能仅有几千吨,大部分从国外进口,

国产替代空间较大。

预计的项目营收有些夸张,达到 100 亿,相当于 1 吨硬碳 10 万元。目前进口价格是每

吨 20 万左右。但是价格在未来会下降。

按东吴证券的估计,未来钠电池产业成熟后,硬碳的单位价格在每吨 3.5 万左右。那

么 10 万吨就相当于 35 亿的营收。参考成熟锂电池负极材料企业的净利率 20%左右,那么

全部销售的话,大概净利润 7 亿左右,实际的利润要看市场需求有多少和公司能占领多大

市场份额。

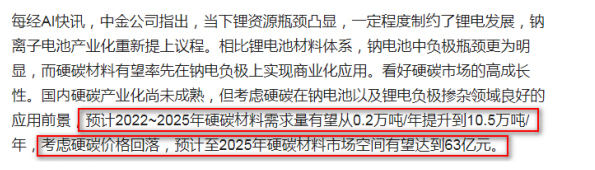

如果根据中金证券的估计,2025 年硬碳材料的需求量有望达到 10.5 万吨左右,市场规模 63 亿。公司的项目规划规模大,基本能覆盖市场需求,如果凭借规模优势,成本够低,

市占率可能较高。

国信证券则估计,2026 年需求量在 16.5 万吨,市场规模 73 亿。各家机构的估计有差异,不过需求量基本在 10 万吨以上,市场规模在 60 多亿以上。

目前来看,公司在硬碳材料方面,具备的优势主要是本身主业就涉及生物质碳,而且目前已经形成 15 吨产能(试生产阶段),另外筹建 10 万吨产能,具备经验、资源和规模上的优势。而规模优势很重要,钠电池硬碳负极以及钠电池本身,都追求低成本。

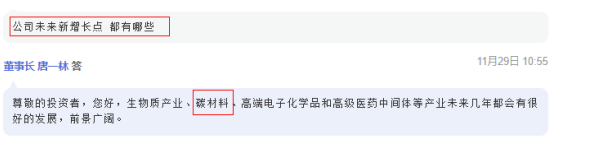

公司表示,生物质产业和碳材料是未来的主要增长点。硬碳材料将成为未来的一大新增长点。

业绩方面,扣除口罩业务的话,近几年净利润保持在每年 5 亿左右。传统主业酚醛树

脂和呋喃树脂作为龙头,有望保持 20%到 30%的增速,新的业绩增量主要来自年底正式投产

的大庆生物质化工项目,满产满销可贡献 2 到 3 亿利润,释放情况还需跟踪。钠电池硬碳负极材料项目,目前处于起步期,业绩方面影响不大,主要关注钠电池行业发展速度和公硬碳材料研发及项目建设情况。

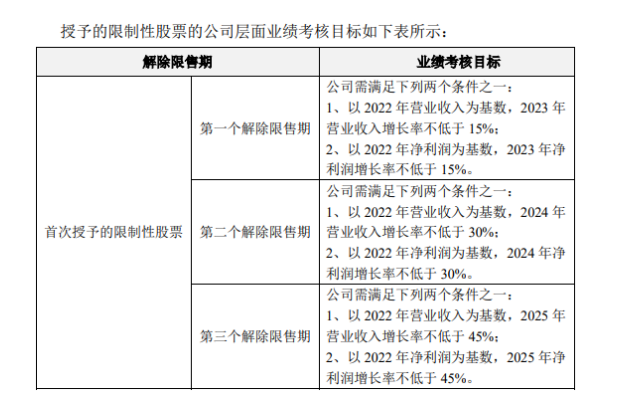

从股权激励来看,公司 9 月发布了一期股权激励,授予股份 1000 万股,占总股本1.29%,价格为 11.00 元/股。解禁条件为以 22 年营收或净利润为基数,对应 23-25 年增长

率不低于 15%、30%、45%。这个业绩要求不高。

总结:

公司是酚醛树脂和呋喃树脂的全球龙头企业,具备上下游一体化布局优势,近几年每 年盈利 5 亿左右。上游的生物质化工具备自主可控独家技术,可生产多种产品,年底 50 万 吨项目正式投产,有望逐渐贡献业绩。其中的生物质碳,可用于生产钠电池的硬碳负极, 另外还在筹建 10 万吨硬碳负极材料项目。虽处于起步阶段,但在钠电池行业快速发展下, 未来有望明显受益。

风险提示:

1、生物基硬碳研发和量产不及预期,竞争过于激烈;

2、钠电池板块和公司股价涨幅较大存在调整压力。

3、钠电池行业发展速度不及预期,距离产生业绩有较长时间。

4、定增出现终止或者修改。

免责声明

1、本报告仅供万隆证券咨询顾问有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

2、本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完性。

3、本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

4、本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

5、客户应当考虑到本公司可能存在影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为万隆证券咨询顾问有限公司,且不得对本报告进行有悖原意的引用、删节和修改。