康泰医学(300869)简要分析报告

基本亮点:

2022 年 10 月 27 日公司披露三季报,公司 2022 年前三季度实现营业总收入 4.62 亿元,同比下降 35.8%,降幅较去年同期扩大;实现归母净利润 1.74 亿元,同比下降 39.5%,降幅较去年同期收窄;每股收益为 0.43 元。公司业绩下滑主要原因是全球疫情趋于稳定,公司血氧仪等医疗器械产品销售下降所致。目前公司主要营收来自于血氧仪,在新冠疫情爆发初期,血氧仪的需求会大幅增加,目前国内疫情已经三年时间了,在国外完全放开的背景下,国内疫情逐步放开应该是大概率事件,如果国内疫情放开,参考香港和新加坡的经验,血氧仪的需求会大幅增加,由于公司主要营收就是来自血氧类产品,血氧仪需求的大幅增加有利于公司业绩在短期大幅上升。

关注点:

1、中国疫情政策的变化情况;

2、公司主营业务的发展情况;

分析要点:

公司成立于 1996 年,是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。公司自成立以来,始终致力于医疗诊断、监护设备的研发、生产和销售,产品涵盖血氧类、心电类、超声类、监护类、血压类等多个大类,凭借良好的性能和较高的品牌知名度,已经累计销售至全球 130 多个国家和地区。

下面从行业和公司基本面阐述一下公司的投资逻辑:

1、 COVID-19 的“沉默”特性使得血氧仪成为家庭检测是否是危重病例的重要工具血氧仪主要测量指标分别为脉率、血氧饱和度、灌注指数(PI)。血氧饱和度(oxygensaturation 简写为 SpO2)是临床医疗上重要的基础数据之一。血氧饱和度是指在全部血容量中被结合 O2 容量占全部可结合的 O2 容量的百分比。

典型的血氧饱和仪带有两个发光二极管。这两个发光二极管面向病人的待测部位 - 通常是指尖或耳垂。一只二极管释放波长为 660纳米的光束,另一只释放 905,910 或者940 纳米。含氧的血红蛋白对这两种波长的吸收率与不含氧的差别很大。利用这个性质,可以计算出两种血红蛋白的比例。

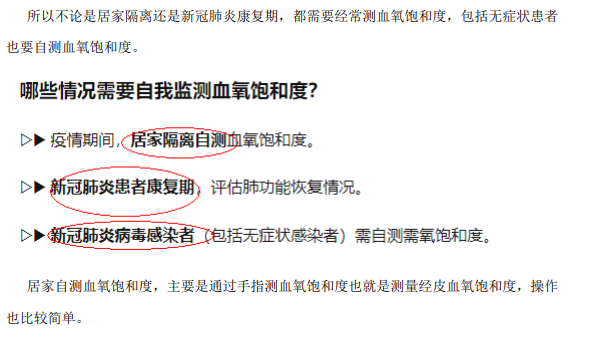

在平时大家都很少用到血氧仪,但是在新冠疫情期间,血氧仪却是一个非常重要的医疗器材,大家都知道,体温是目前新冠肺炎患者筛查的重要指标,但还有另一个极为重要的诊疗指标,容易被人们忽视,甚至不被大众所熟知,那就是血氧饱和度(SpO2)。

在新冠肺炎诊疗方案中,明确指出:新冠肺炎患者,静息状态下指血氧饱和度≤93%时,即可诊断为临床重型。此时,患者会出现严重的呼吸困难或低氧血症,须及时采取呼吸支持等急救治疗措施。

而更令人担忧的是,很多新冠肺炎患者会出现“沉默性”低氧血症,也就是患者发生严重的低氧血症,但并无明显的低氧相关临床表现。如果未能及时监测、发现这种“沉默性”的低氧血症,就可能会延误新冠肺炎的诊断和治疗,增加救治难度及患者病死率。为什么会出现“沉默性”低氧血症,主要有以下原因:

1、当呼吸系统受到病毒/细菌感染,通常会引起炎症反应和刺激感觉受体,诱导「感觉神经冲动」向呼吸中枢传递。如果病毒/细菌累及肺泡会发生低氧血症,低氧血症通过刺激「颈动脉体」产生呼吸困难表现。新型肺炎冠状病毒首先侵犯肺泡上皮细胞、支气管上皮细胞和毛细血管内皮细胞等,病变呈现间质性肺炎表现。间质性肺炎的病理改变以肺泡-毛细血管功能受损为主,一般不存在 CO?潴留。而 CO?潴留往往是导致呼吸困难的化学刺激因素,呼吸中枢对低氧的反应不如二氧化碳增高敏感,这是新冠肺炎患者早期存在低氧血症而不表现为呼吸困难的原因之一。

2、另外,COVID-19 病毒导致的低氧血症以肺血管栓塞导致的血流灌注障碍为主,早期肺实质损伤较小,肺组织有一定的灌注储备,可以通过通气代偿和右心代偿减轻了通气/血流比例 ( Va /Q) 失调,肺顺应性保持正常,因此早期可能是“沉默的”。而随着病情进展,灌注储备逐渐减少,对应激和活的耐受性下降,开始出现呼吸困难,此时氧耗的微小变化即可能导致全身血氧饱和度发生明显变化。随着右心失去代偿会加重心肺功能障碍,最终迅速发展为多器官功能障碍。

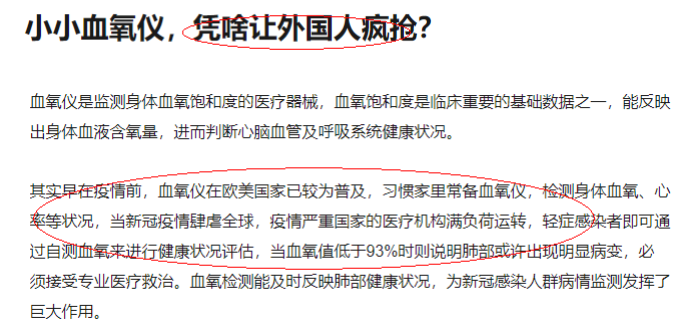

新冠肺炎的这个特性也导致血氧仪在很多国家疫情大爆发时被疯抢,比如印度,当时血氧仪就被疯抢,印度人民通过自己购买一些健康电子类产品来进行自我检测。其中,小巧便捷的指夹式血氧仪就成为了大多数人的首选,且作为疫情感染的辅助测量工具之一:如果你有感冒咳嗽症状,怀疑自己感染肺炎,但是又没有医院或机构能够及时地提供检测,这时候就可以自己在家里使用血氧仪自测。通常情况下,如果血氧浓度显示数值在 95 以下就是有感染的风险,如果是 95 以上一般没啥问题。

我国大约有 5 亿个家庭,剔除掉一些已经购置了血氧仪的,再剔除一些偏远农村难于覆盖的地区,估计大约有 2 亿个家庭需要血氧仪,目前市场家用指夹式血氧仪价格相差很大,一般牌子货都是 100 以上的,按照 100 一个的话,依照香港新加坡的经验,新增的市场需求大约 200 亿元左右。

2、公司主营血氧仪,有能力在市场需求大增时提供足够的产品

公司基本面非常透明,自公司上市以来,没有一篇研究报告,算是一个很平庸的公司,如果没有可能的血氧仪需求的大爆发,公司很少有资金会关注,这也导致公司自上市以来,股价一直很弱势。除了上市首日比较活跃之外,其余时间股价一直在持续下跌,近期公司有一个比较明显的放量,股价也有一定上涨。主要讲一下公司的血氧产品,目前公司是这个领域的龙头企业之一,能够生产各种类型的血氧仪:

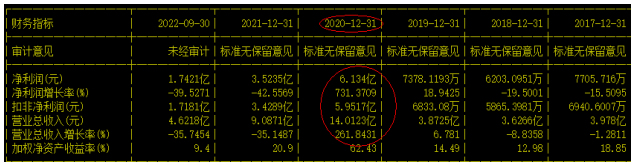

下面重点关注两个问题,一是假如国内血氧仪需求大增,公司是否能真的受益?参考公司过去几年的业绩,在 2020 年有一个明显的峰值,2020 年公司营收增长261.84%,净利润增长 731.37%,而 2020 年恰好是全球新冠疫情大爆发的年份。

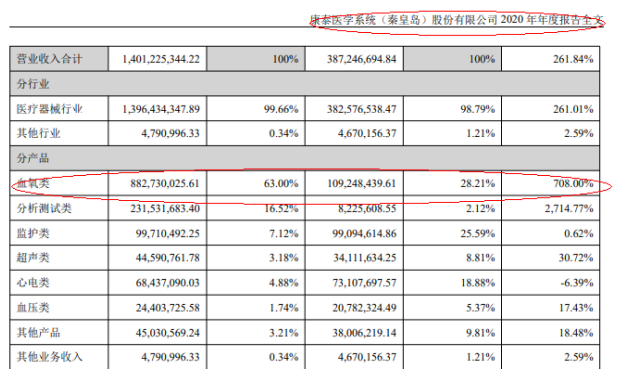

继续细看公司 2020 年营收细分解释公司业绩大增的原因,公司当年业绩大爆发,的确是血氧类产品销量的大增带来业绩的大增,2020 年公司血氧类产品营收增长 708%,占主营比例 63%,是公司业绩增长的主要动力。

再看地区的话,2020 年公司的血氧仪,不管是在国内国外销售都大增,特别是美洲地区增量非常明显,当时刚好美国疫情刚好大爆发,而美国其实家庭血氧仪普及还是很高的,这也验证了新冠爆发式增加时,血氧仪的确是一个必需品。

通过上面的分析,假如国内血氧仪需求大增,公司是能真的受益,另外关注的问题是,假如新冠疫情管控放开,公司是否有足够的能力提供血氧仪,从 2020 年的数据,当时公司血氧类产品的营收是 8.83 亿元,后来国外疫情趋于稳定,在加上已经购置了比较充足的血氧仪,2021 年公司血氧类产品的营收大幅下降至 4.61 亿元,今年上半年更是只有 1.54 亿元,这说明公司血氧仪产能的弹性很大的,公司能在短时间大幅增加产量,跟公司具备产业链一体化优势有很大关系,公司是拥有完整产业链的生产企业,生产流程涵盖了模具注塑、贴片焊接、软件烧录、产品组装等环节,使得公司能够保证关键投入的质量,有效避免了因市场供需不均衡等因素对公司生产造成影响。在过去两年,公司凭借市场快速反应能力、规模化生产能力以及短期内大批量供货能力,最大程度地满足了全球客户的订单需求。

另外 2022 年底还有新的产能释放出来。公司加快推进重点建设项目的进度。一是投资总额 21927.25 万元总建筑面积 38318.82㎡的医疗设备生产改 扩建项目。项目于2021 年 2 月 25 日正式破土动工,建筑主体结构于 2021 年 11 月 15 日封顶,预计将于2022 年底建成并投入使用。项目达产后,预计每年新增产能 500 万台(套),将有效提升公司生产能力和快速响应能力。所以综合来讲,如果国内疫情放开导致血氧仪在短时间需求大幅提升,公司也是有能力在短时间内提供足够的血氧仪供应市场的。

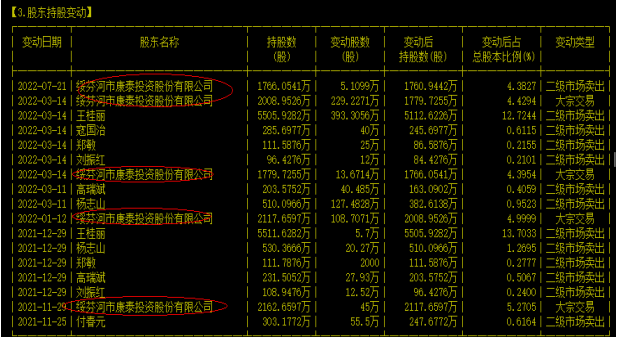

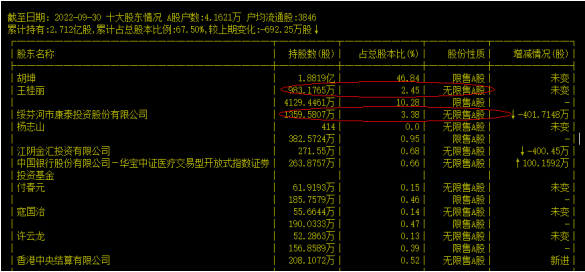

3、公司减持高峰期已过,目前减持压力不大

公司是在 2020 年 8 月上市的,2021 年 8 月大小非开始解禁,包括绥芬河市康泰投资股份有限公司、王桂丽等持股较大的大小非就开始减持了。

从最新三季度的持股情况看,他们在手的无限售股比例已经不多了,解禁高峰已过,下一波大额解禁在 2023 年 8 月,但是解禁的是大股东的股份,估计不会那么快减持。

从大宗交易看,2021 年 12 月,有两个机构席位接盘大小非的减持,从时间和卖方席位看,应该是接盘绥芬河市康泰投资股份有限公司减持的股份。

总结:公司是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。公司自成立以来,始终致力于医疗诊断、监护设备的研发、生产和销售,产品涵盖血氧类、心电类、超声类、监护类、血压类等多个大类,其中血氧类产品大约占公司营收的一半。根据欧美、新加坡、香港等地的经验,疫情开始大爆发时,血氧仪是一个必需品,几乎每个家庭都要有,公司是血氧仪行业的龙头之一,在 2020 年全球疫情开始大爆发时,血氧仪销量暴增,公司血氧仪生产弹性很大,有全产业链优势,并且新的产能在 2022 年底投产,一旦中国疫情放开使得血氧仪需求在短期大幅增长时,公司有能力在短期提供足够的血氧仪产品。

风险提示:

1, 猜测的路径不发生;

2, 公司业绩发展不及预期;

免责声明

1、本报告仅供万隆证券咨询顾问有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

2、本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。

3、本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

4、本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

5、客户应当考虑到本公司可能存在影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为万隆证券咨询顾问有限公司,且不得对本报告进行有悖原意的引用、删节和修改。