力源科技(688565)个股报告

基本亮点:

1,上一轮的 18-19 年政策推动主要是中央,新一轮的产业政策扶持,今年开始,主要是地方政府,统计的有数十个地方政府出台了燃料电池扶持政策,落地销量目标。未来随着我国各地区氢能产业政策的不断落地实施,燃料电池行业的产业化 发展有望提速,预计

2026 年将达到约 7600MW,市场空间广阔(22 年预计装机量 800MW,四年近十倍增长空间)。

2 ,核电重启加快建设,公司主营业务核电凝结水精处理系统设备有望迎来业绩反转。燃料电池新业务,技术大牛加盟,获得吉利、金龙等认可并且获得金龙 855 套大订单,公司有望直接挤进燃料电池行业第二梯队,存在数倍价值重估空间。

关注点:

1, 燃料电池业务;

2, 业绩增速;

分析

1,燃料电池新一轮政策催化来袭

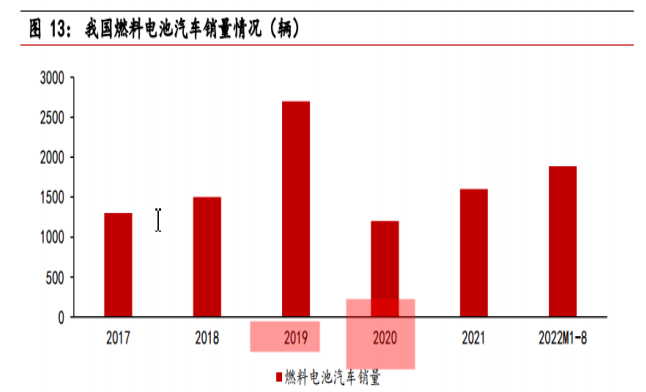

近年来我国政府相继出台近 200 个政策文件,政策指引循序加码,产业发展目标明确,未来氢能将与电力协同互补,带动 10 万亿级别的产业。2021 年我国相继成立了京津冀、上海、广东、河北、河南五大氢能产业示范城市群,过去一年五地新增氢能相关企业逾1100 家,多个百亿级项目落地,积极促进了我国氢能的产业化发展。在五大示范城市群的带头引领下,2022 年 1-8 月我国燃料电池汽车销量达到 1888 辆,已超 2021 年全年,同比增长 1.6 倍(目前市场累计也才超 1 万台),氢能产业的推广进程处在加速阶段。

上一轮的 18-19 年政策推动主要是中央,新一轮的产业政策扶持,今年开始,主要是地方政府,统计的有数十个地方政府出台了燃料电池扶持政策,落地销量目标。

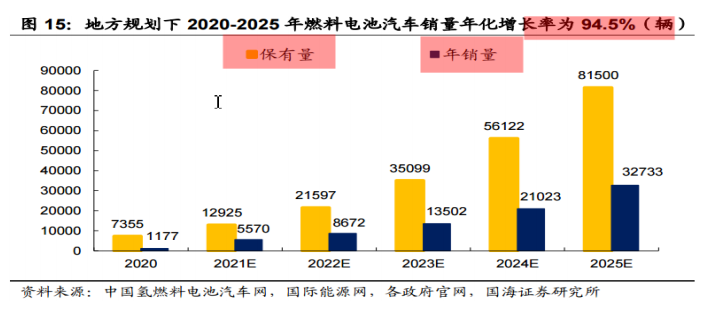

各地方政府也在密集推出燃料电池汽车规划及目标,上海、北京、 广东、山西、山东、江苏、河北、河南、四川、湖北等十个省份及直辖市出台明 确规划,不完全统计,上述十个地区 2023/2025 年燃料电池汽车保有量分别达到 3.51 万辆和 8.15 万辆。截止到去年,全国燃料电池汽车保有量 1 万多辆,23-25 年的未来增长空间巨大。根据对各地方政府出台的燃料电池汽车保有量及销量的指引统计,预计 2023 年全国燃料电池汽车销量将达13502 辆,2025 年达到 32733 辆,年复合增长率高达 94.5%(此前的券商数据,预计今年 8672 台销量,实际上目前到 8 月份销量才 1888 台)。

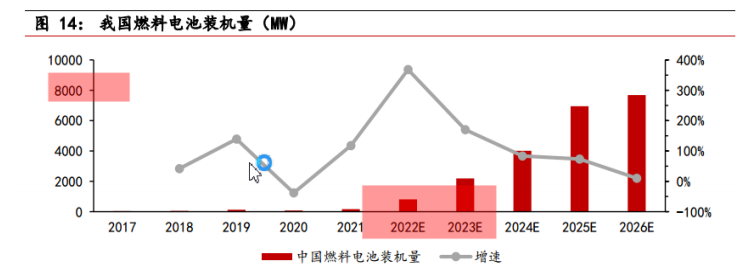

按目前我国的氢燃料电池区域化发 展布局,可至少实现 10 个示范城市群,假设所有示范城市群均能达到补贴上限, 仅财政补贴空间就可达 170 亿元。在 2022 年燃料电池汽车推广进程加速的背景下,全年燃料电池的装机量有望突破 800MW。未来随着我国各地区氢能产业政策的不断落地实施,燃料电池行业的产业化 发展有望提速,预计 2026 年将达到约 7600MW,市场空间广阔(近十倍增长空间)。

目前,燃料电池汽车行业已进入商业化初期的关键阶段,价格是阻止其普及的最主要因素。据德勤估计,目前与锂电池电动汽车相比,燃料电池电动汽车的总成本高 40%;与内燃机车相比,总成本约高 90%;现有补贴的情况下,31t 重卡成本已经与燃油车平价,完全竞争不补贴预计燃料电池车将在 2026 年 -2027 年期间实现独立的商业化生存能力。

燃料电池汽车产业链长、参与方众多,燃料电池系统位于产业链的中游。氢燃料电池汽车市场的发展需要产业链上下游参与者协同,共同突破。行业上游燃料电池发动机主要包括 电堆及其核心部件、辅助系统等,上游参与者主要为核心材料及关键部件生产商,电堆作为 燃料电池系统的核心组成部分,对燃料电池发动机的关键性能和成本具有较大的影响。行业 下游燃料电池最主要的应用场景是燃料电池汽车,下游参与者主要为整车厂。

燃料电池系统的国产化进程自 2019 年以来步入快车道,现阶段,我国在 MEA 制备、双极板、电堆组装、辅助系统等领域已实现 100%自主化,是近两年燃料电池系统降本的关键推动力。我国主要的膜电极供应商新源动力、上海唐峰、武汉理工新能源、鸿基创能等头部企业虽然已经实现 MEA 自主制备,但催化剂、PEM 和气体扩散层等核心材料主要依赖进口,仅国电投氢能公司实现了 MEA 核心材料级别的完全自主化,处于国内先进水平。根据 DOE 的测算,在大规模生产(50 万台/年)的情况下,MEA 占燃料电池电堆成本的60% 左右,预计 2022 年-2023 年开始我国将逐步启动从催化剂、PEM 到气体扩散层的国产化渗 透,打破 MEA 核心材料高度进口依赖导致的电堆高成本现状。

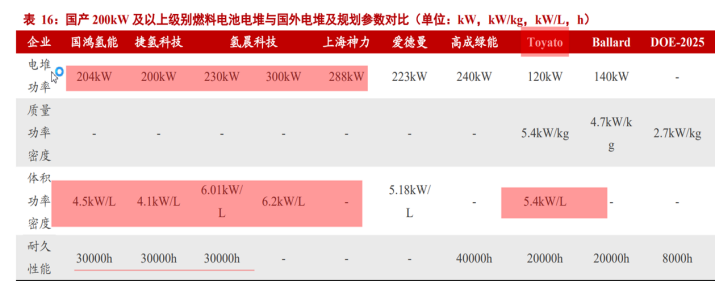

国产主流产品技术水平已经接近国际同类产品。2021 年 100kW 级别产品逐步开始整车装机,2022 年以来,为匹配重卡对大 功率动力系统的需求,亿华通、潍柴动力、捷氢科技、国鸿氢能、上燃动力先后发布了 200kW 及以上功率的燃料电池系统产品。从公告参数来看,电堆及系统的额定功率、功率密度、冷启动性能等方面指标与国际水平基本齐平,但由于缺少实车运行数据,国产系统及电堆 20000-30000h 的耐久性目标仍有待验证。根据《节能与新能源汽车技术路线图 2.0》规划, 2030-2035 年国产电堆将实现 30000h 的耐久性目标,合约 180 万公里,相当于 2021 年我国 柴油发动机寿命;从国际先进水平来看,日本 NEDO 对 2030 年重卡车辆的电堆耐久性目标定为 50000h,合约 300 万公里,与 DOE 预期的长期目标一致。

国内市场竞争格局,每年变化很大,相较于 2019、2020 年,仅亿华通一直处于领 先地位,且头部效应逐渐增强,其余企业市占率均发生较大变化。当前产业竞争格局尚未明朗,但预计随着氢燃料电池市场规模的扩大、参与者的增加和产业化进程的加速,优质龙头企业将快速成长并形成竞争壁垒,具备成本竞争力、订单资源、成果转化及技术创新能力、售 后响应体系的企业将逐步建立护城河。

2,有望跻身燃料电池第二梯队,价值重估

公司是国内极少数能够满足火电/核电生产要求的凝结水精处理系统设备供应商,主要从事核能发电厂、火力发电厂和冶金、化工等工业企业及市政行业的水处理 系统设备研发、设计和集成业务,同时为电力企业提供智能电站设备的研发、设计和系统集 成服务,对应客户包含中核集团、华能集团、大唐集团、华电集团、国家能源集团、国电投集团等。

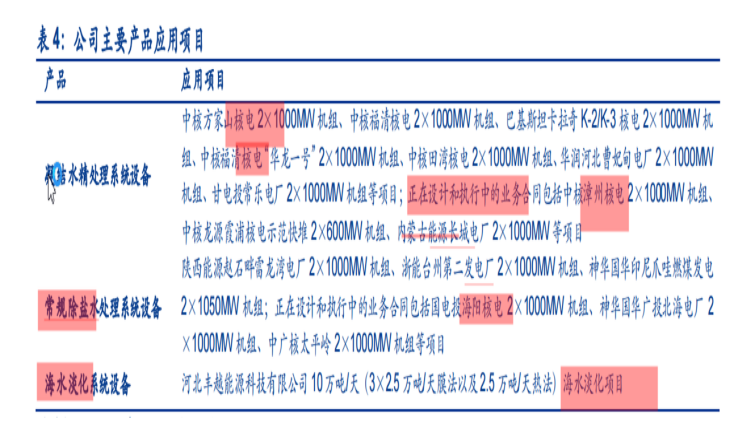

公司核心产品凝结水精处理系统设备目前已应用于境内外大型核电项目,如中核方 家山核电 2×1000MW 机组、中核福清核电 2×1000MW 机组、巴基斯坦卡拉奇 K-2/K-3 核电2×1000MW 机组、中核福清核电“华龙一号”2×1000MW 机组、中核田湾核电 2×1000MW机组等项目。值得注意的是,我国具有自主知识产权的三代核电“华龙一号”国内首堆工程及国外首堆工程的凝结水精处理系统设备均系力源科技提供。受福岛事件影响,2016-2018 年,我国核电停止审批;自 2019 年核电审批重启以来,我国核电核准进度稳定,2019 年核准了漳州一期、 太平岭一期共 4 台机组;2020 年核准了昌江二期、三澳一期共 4 台机组;2021 年国家进一 步核准了田湾核电 7、8 号机组以及徐大堡核电 3、4 号机组以及海南小堆示范项目。2022 年 4 月 20 日,国常会一次性核准 3 个核电项目共 6台机组,预示着核电审批进度有望进一步加快。本次核准的 3 个核电项目分别为三门二期项目、海阳二期项目以及陆丰核电 5、6 号机组,均为三代核电机组。核电项目的集中批复传递出加快发展核电的积极信号,“积极 有序发展核电”兑现。2021 年 4 月,核能行业协会副理事长兼秘书长张廷克在中国核能可 持续发展论坛上表示,我国自主三代核电有望按照每年 6-8 台的核准节奏实现规模化发展。

公司凝结水精处理、除盐水处理主业也有望随着火电投资的恢复和核电审批速 度的加快而迎来复苏的机遇。

2021 年公司组建氢燃料电池业务团队, 开始从事氢燃料电池发动机系统的研发、设计和集成业务,目前包括研发人员 11 人,管理 人员 2 人、生产和销售人员 4 人,其中燃料电池技术总监侯俊波先生具有超过 15 年的燃料 电池研发和生产经验,曾在中国、欧洲、美国的科研院所和头部燃料电池公司任职并积累了 包括膜电极、双极板、电堆、系统产品研发和生产的完整燃料电池技术,具备多年的一线生 产和研发经验。

2021 年下半年至今由公司自主设计并研发的 HYPSR-01 燃料电池系统样机 (60kW)、HYPSR-02 燃料电池系统样机(60kW,公交用)在发动机性能、发动机额定输 出功率等方面,已通过国家新能源汽车质量监督检验中心的检测。部分氢燃料电发动机已完成交付,有望开启第二成长曲线。

公司于 2022 年 3 月 23 日正 式与郑州新大方重工科技有限公司签署了《大宗机电产品购销合同》,约定公司向客户提供 4 台 100kW 氢燃料电池发动机,合同总金额 420万元(含税)。据公司公告,公司已于 2022 年 3 月 30 日完成 1 台氢燃料电池发动机的交付并取得客户的验收单,实现收入 92.92 万元, 其他订单正在陆续交付中。随着公司氢燃料电池发动机系统业务实现销售收入,氢燃料发动机系统业务将助力公司开启第二成长曲线。

侯俊波,这个人还是比较牛的,2016 年侯俊波带着国外技术回国,加入了刚刚成立的爱德曼氢能源公司,而爱德曼在侯俊波博士的带领下一年时间完成膜电极、双极板、电堆的研发与生产。

爱德曼氢能源公司的发展历程中,我们也可以看出 2016-2017 年公司一年时间完成样机的生产,而侯俊波起到了至关重要的角色;爱德曼的技术也全权取决于侯俊波,从而跻身行业一线厂商。

3 月份,公司跟吉利达产战略合作:

7 月份,获得大订单:金龙,三年 855 台订单,这个数量非常可观(当时市场公布订单,市场短期翻倍,近期又跌回起点)。

按照目前氢燃料电池以及公司的出货报价,对应 1kw 燃料电池 1 万元左右;则订单总额为 60 万*370+100 万*305+150 万*180=7.97 亿元,分三年进行,平均每年订单总额2.6 亿元。公司这个大订单,三年 855 套,平均一年 280 套左右,行业龙头亿华通最近三年销量才 190/303/498 套,已经迈进行业第一梯队。亿华通目前市值近百亿。

连行业第二梯队的,捷氢和国鸿(21 年销量 100 套左右)等在一级市场都已经是 50 亿的估值。

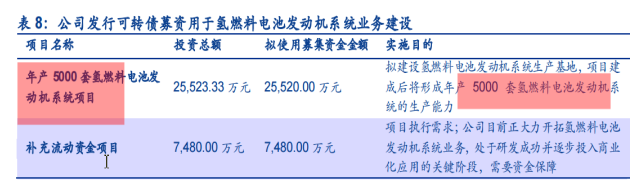

目前公司整体市值才 16 亿,单金龙的大订单(吉利的商用车订单还没签),明年开始年均 280 套的销量,已经远超行业第二梯队,目前这个市值是完全没反应公司燃料电池业务的估值水平的,市场存在价值重估。产能方面,公司此前可转债,建立了 5000 套的燃料电池产能。

总结:

核电重启加快建设,公司主营业务核电凝结水精处理系统设备有望迎来业绩反转。燃料电池新业务,技术大牛加盟,获得吉利、金龙等认可并且获得金龙 855 套大订单,公司有望直接挤进燃料电池行业第二梯队,存在数倍价值重估空间。

风险提示:

1,业绩不及预期;

2,燃料电池政策推进不及预期;

免责声明

1、本报告仅供万隆证券咨询顾问有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

2、本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。

3、本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

4、本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

5、客户应当考虑到本公司可能存在影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为万隆证券咨询顾问有限公司,且不得对本报告进行有悖原意的引用、删节和修改。