大族激光(002008)简要分析报告:

基本亮点:

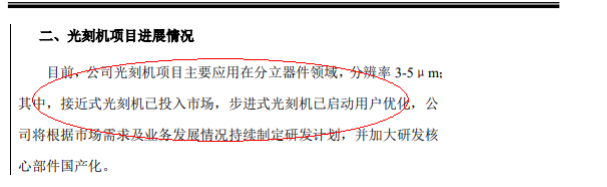

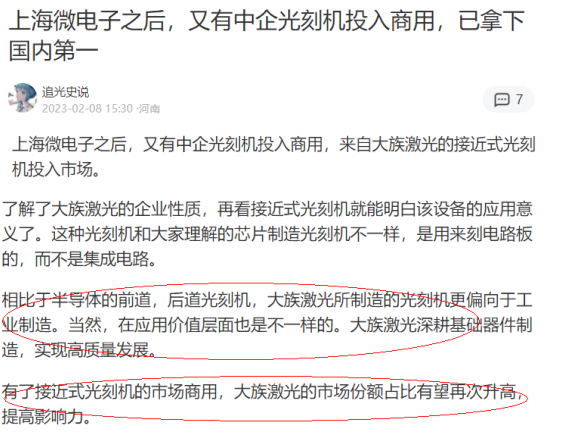

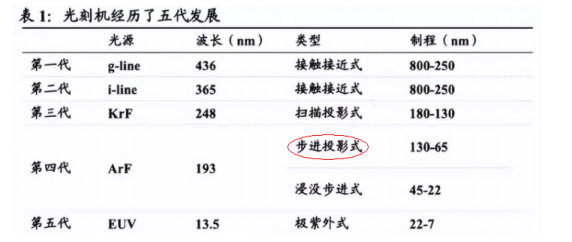

2023年2月7日公司发布投资者关系活动记录表,多家机构对公司进行调研,主要是询 问公司光刻机项目进展情况,公司回复目前,公司光刻机项目主要应用在分立器件领域, 分辨率 3-5μm;其中,接近式光刻机已投入市场,步进式光刻机已启动用户优化,公司 将根据市场需求及业务发展情况持续制定研发计划,并加大研发核心部件国产化。公司 这次突破的光刻机,已经推向市场的接近式光刻机是第三代光刻机,在这种技术下光学 曝光分辨率增强得到了突破,将光刻推向了深亚微米和百纳米级别。正在优化的步进式 光刻机属于第四代光刻机,第五代是EUV光刻机,就是现在各国追求的尖端光刻机。虽然 公司的光刻机距离世界先进水平还有差距,但是在国内也属于重大突破,公司的光刻机 的突破缩短了我国与先进国家的差距。目前公司积极往新兴产业转型,并且取得了很大 突破,比如在锂电设备行业,公司与宁德时代、中创新航、亿纬锂能等主流客户合作不 断深入,市占率稳步提升,自主研发的卷绕设备、叠片设备、化成分容测试设备已形成 样机并在下游客户验证,2022年订单也是快速增长,公司2022Q1-Q3 动力电池设备新签 订单超过 20 亿元,随着合作的深入,这个领域的快速增长还有望持续;光伏领域, 2022年公司PECVD、扩散炉、退火炉等设备已经中标行业头部客户批量订单。布局多技术 路线,TOPCON 领域产品布局完整、HJT 电池布局 PECVD、PVD、钙钛矿技术领域钙钛矿 激光刻划设备已实现量产销售;在新能源汽车领域,公司车身焊接已进入蔚来、零跑、 吉利、长城等国内多家新能源汽车厂商,新能源汽车发卡电机 Hairpin 激光焊接设备批 量供货,并向特斯拉核心车身件配套企业海斯坦普交付了国内首例一体式热成形门环自 动生产线;在半导体领域,公司接近式光刻机已投入市场,步进式光刻机已启动用户优化,公司光刻机项目主要应用在分立器件领域。综合来讲,公司新业务拓展的非常顺利, 有望成为公司新的利润增长点。

操作建议:买入

关注点:

1、公司转型的进展的变化情况;

2、公司主营业务的发展情况;

分析要点:

公司是一家专业从事工业激光加工设备与自动化等配套设备及其关键器件的研发、生 产和销售的高新技 术企业,具备从基础器件、整机设备到工艺解决方案的垂直一体化优势, 是全球领先的工业激光加工及自动化整体解决方案服务商。公司的主要产品包括工业激光 加工设备与自动化等配套设备及其关键器件。

根据公司 2021 年的经营数据数据,目前公司主要的营收还是来自于比较传统的激光切 割、激光焊接和 PCB 等产业,但是新兴的产业的发展的较快

下面从行业和公司基本面阐述一下公司的投资逻辑:

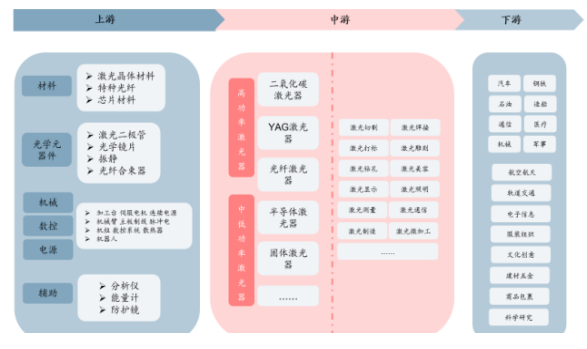

1、激光行业作为二十世纪的新四大发明之一,在很多新兴产业渗透率不断提升,发展 潜力较大 激光是指特定的物质受到外部强能量激发而产生的光。相较于其他类型的光,激光具有 发散度小、亮度高、单色性好、相干性好等一系列特点,因此被广泛地运用于工业制造、 信息通讯、生物医疗、科研军事等诸多领域,并在社会生产活动中发挥了极其重要的作用, 激光也因此与计算机、原子能和半导体并称二十世纪的新四大发明。 2015 年 5 月,国务 院发布了《中国制造 2025》,以信息化与工业化深度融合为主线,以推进智能制造为主攻 方向,实现制造业升级。激光加工技术作为先进制造技术将在推动制造过程智能化、提高 工业制造技术水平方面发挥重要作用;同时,激光加工自动化设备属于工业机器人范畴, 将得到国家政策的有力支持。激光上下游产业链整体较为完备 , 激光器及其配套装置与 设备位居产业链中游。

激光加工是利用高强度激光束进行加工的技术 ,与传统加工相比具备明显优势 。按照 不同的用途,主要可以分为:激光切割设备、激光刻蚀设备、激光打标设备、激光焊接设 备等。 在精细微加工领域,激光具备切割质量好、切割效率高、切割速度快、非接触式切 割、材料损伤小等特点。

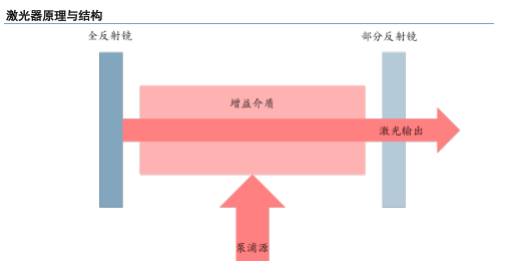

激光器是激光的发生装置,是整个激光加工设备的核心部件。主要由泵浦源、增益介质、 谐振腔等组成。泵浦源是激光器的能量供给来源。增益介质是激光器的核心,会吸收泵浦 源提供的能量并将激光放大。谐振腔是两面互相平行的镜子,其作用是把光线在反射镜间 来回反射并多次经过增益介质,因而在缩短工作物质长度的同时还能放大激光功率。

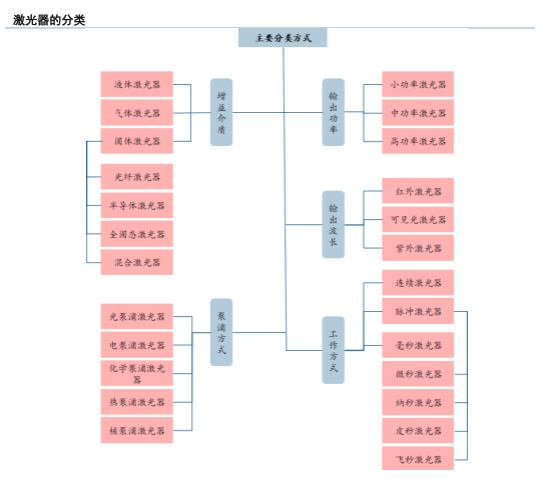

激光器的分类很多, 按照增益介质的不同:激光器可以分为液体激光器、气体激光器和 固体激光器(光纤、半导体、全固态、混合),其中光纤激光器由于增益介质较为特殊且 占有较高的市场份额,学术及生产实践中一般会将其与其他固体激光器单独区分。 按工作 方式的不同:激光器可分为连续激光器和脉冲激光器。连续激光器可以在较长一段时间内 连续输出,热效应高。脉冲激光器以脉冲形式输出,主要特点是峰值功率高,热效应小; 根据脉冲时间长短,脉冲激光器可进一步分为长脉冲(毫秒、微秒)、短脉冲(纳秒)、超短脉冲(皮秒、飞秒)激光器,一般而言,脉冲宽度越窄、波长越短,可实现的加工精 度越高。

具体来看,衡量激光器的关键性能指标主要有四个,最大输出功率、重复频率范围、最 大单脉冲能量和光束质量 。

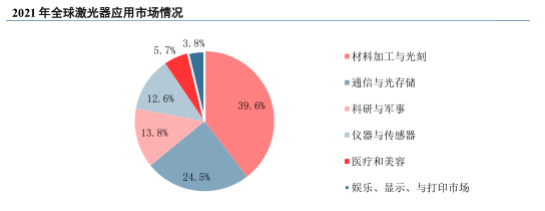

应用领域方面,据 Laser Focus World 统计,2021 年,激光材料加工和光刻应用市场 仍以 63 亿美元销售收入占据最大市场份额,占到全球激光器收入的 39.6%;通信与光存 储应用市场销售收入为 39 亿美元,占比为 24.5%,位居第二;科研与军事、仪器与传感 器等市场销售收入紧随其后。应用市场领域,由于优秀的加工质量,目前激光设备在越来越多的新兴产生渗透率不断提升,比如在锂电池生产、光伏设备、新能源生产和半导体等 领域,激光加工设备的普及率不断提升。

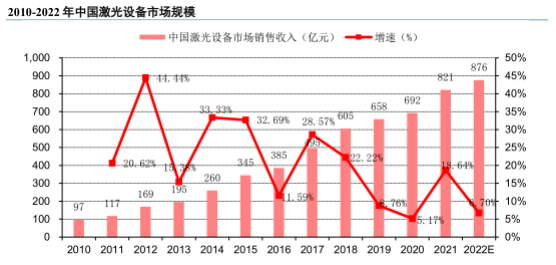

发展趋势方面,目前市场上主流的还是宏观激光加工设备,这个领域市场规模大,竞争 也非常激烈,激光精细微加工则凭借其精度高、柔性强、热效应小、适用面广泛等优势, 逐步成为高端精密制造领域的核心加工手段,发展速度也是大大高于行业平均速度(2010- 2021 年中国激光设备销售规模由 97 亿元持续增长至 821 亿元,CAGR 达 21.43%)。从 具体的激光器类别上来看,固体激光器尤其是短波长、短脉宽的紫外皮秒、紫外飞秒激光 器,在目前的激光精细微加工领域应用最为前沿。从市场容量上看,根据《2021 中国激光 产业发展报告》,国产纳秒紫外激光器的出货量已由 2014 年的 2300 台增长至 2020 年 的 21000 台,复合增速达 44.57%,预计 2021 年还将进一步增长至 25500 台;而国产皮 飞秒超快激光器出货量已由 2015 年的 40 台增长至 2020 年的 2100 台,5 年间增长超 50 倍,预计 2021 年还将进一步大幅增长至 3300 台。从输出功率上来看,国产纳秒紫外 激光器和皮飞秒超快激光器也从早期的 3-5W 提高到了目前的 30-40W,逐步向世界先进水 平靠拢。

2、公司是国内激光行业的龙头企业,目前转型较为顺利

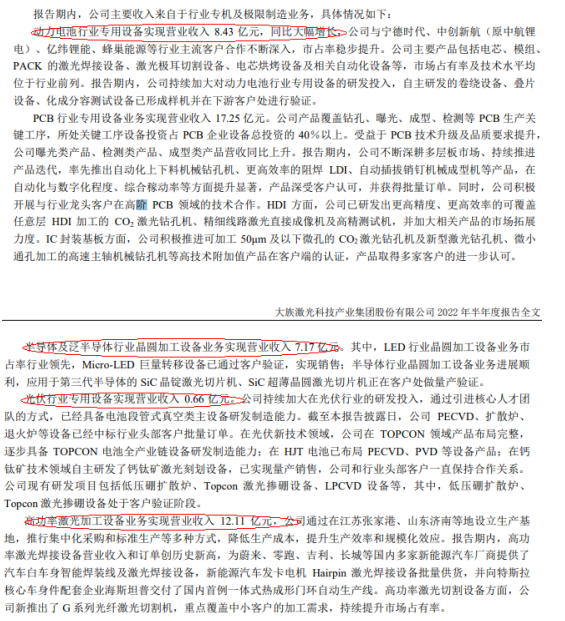

现阶段,行业专机产品和极限制造产品仍是公司主要的收入与利润来源,其中 PCB 设 备在公司主营业务中占比较大,以 2022 年上半年的财务数据为例,说明下公司各项业务的 发展趋势,受新冠疫情及经济环境不确定性增加等因素影响,下游设备投资需求受到较大 抑制,国内相关企业的设备投资明显放缓。公司 2022 年 1-6 月,实现营业收入 693681.64 万元,营业利润 68206.37 万元,净利润 63,144.11 万元,扣非净利润 60669.50 万元,分别较上年同期下降 7.33%、31.63%、28.92%、21.05%。公司业绩下降 的主要原因是 PCB 行业专用设备业务实现营业收入 17.25 亿元,同比-25.15%,主要系下 游景气度波动。但是随着疫情的过去,再加上公司与行业龙头客户在高阶 PCB 领域的技 术合作的深入,公司这方面的业务有望回归正常。HDI 方面,公司已研发出更高精度、更 高效率的可覆盖 任意层 HDI 加工的 CO2 激光钻孔机、精细线路激光直接成像机及高精 测试机,并加大相关产品的市场拓展 力度。IC 封装基板方面,公司积极推进可加工 50μm 及以下微孔的 CO2 激光钻孔机及新型激光钻孔机、微小 通孔加工的高速主轴机械 钻孔机等高技术附加值产品在客户端的认证,产品取得多家客户的进一步认可。

虽然公司传统的主营业务下滑,但是公司在新兴的产业,比如光伏、锂电设备、新能 源汽车和半导体等领域的营收却在快速增长:

在动力电池行业专用设备领域,公司 2022 年上半年实现营业收入 8.43 亿元,动力电 池设备新签订单超过 20 亿元,同比大幅增长,公司与宁德时代、中创新航(原中航锂 电) 、亿纬锂能、蜂巢能源等行业主流客户合作不断深入,市占率稳步提升。公司主要产品包 括电芯、模组、 PACK 的激光焊接设备、激光极耳切割设备、电芯烘烤设备及相关自动化 设备等,市场占有率及技术水平均 位于行业前列。

在光伏领域,公司光伏行业专用设备 2022 年上半年实现营业收入 0.66 亿元。公司持 续加大在光伏行业的研发投入,通过引进核心人才团队的方式,已经具备电池段管式真空 类主设备研发制造能力。公司 PECVD、扩散炉、 退火炉等设备已经中标行业头部客户批量 订单。在光伏新技术领域,公司在 TOPCON 领域产品布局完整, 逐步具备 TOPCON 电池全 产业链设备研发制造能力;在 HJT 电池已布局 PECVD、PVD 等设备产品;在钙 钛矿技术 领域自主研发了钙钛矿激光刻划设备,已实现量产销售,公司和行业头部客户一直保持合作关系。 公司现有研发项目包括低压硼扩散炉、Topcon 激光掺硼设备、LPCVD 设备等, 其中,低压硼扩散炉、 Topcon 激光掺硼设备处于客户验证阶段。

在新能源汽车领域,公司高功率激光焊接设备营业收入和订单创历史新高,2022 年公 司高功率激光加工设备业务实现营业收入 12.11 亿元,为蔚来、零跑、吉利、长城等国内 多家新能源汽车厂商提供了 汽车白车身智能焊装线及激光焊接设备,新能源汽车发卡电机 Hairpin 激光焊接设备批量供货,并向特斯拉 核心车身件配套企业海斯坦普交付了国内首 例一体式热成形门环自动生产线。高功率激光切割设备方面,公 司新推出了 G 系列光纤 激光切割机,重点覆盖中小客户的加工需求,持续提升市场占有率。

在半导体领域,公司半导体及泛半导体行业晶圆加工设备业务实现营业收入 7.17 亿 元。其中,LED 行业晶圆加工设备业务市 占率行业领先,Micro-LED 巨量转移设备已通过 客户验证,实现销售;半导体行业晶圆加工设备业务进展顺 利,应用于第三代半导体的 SiC 晶锭激光切片机、SiC 超薄晶圆激光切片机正在客户处做量产验证。

特别是在半导体领域,公司光刻机项目取得重大突破,根据机构近期的调研,目前, 公司光刻机项目主要应用在分立器件领域,分辨率 3-5μm; 其中,接近式光刻机已投入 市场,步进式光刻机已启动用户优化。

目前公司已经推向市场的接近式光刻机是第三代光刻机,在这种技术下光学曝光分 辨率增强得到了突破,将光刻推向了深亚微米和百纳米级别。正在优化的步进式光刻机 属于第四代光刻机,第五代是EUV光刻机,就是现在各国追求的尖端光刻机。虽然公司的 光刻机距离世界先进水平还有不小差距,但是在国内也属于重大突破,有很大的象征意义。

参考 ASML 的发展之路,最开始就是做步进型光刻机(目前大族正在优化的光刻机), 1986 年,推出了 PAS2500/10 步进型光刻机,后来升级到浸没式光刻机,2010 年,ASML 首次发售概念性的 EUV 光刻系统 NXW:3100,从而开启 EUV 光刻系统的新时代。从这个角度看, 虽然目前公司的光刻机与世界先进水平的差距还挺大的,但是毕竟有了很好的基础。

总结: 基本面方面,公司是国内激光行业的龙头企业,目前也是再往新兴产业转型, 根据目前的发展情况,公司在锂电设备、新能源汽车、光伏和半导体领域目前发展都很迅 速,有望打开公司成长的第二曲线。

操作方面,公司之前是机构重仓股,由于公司 2022 年业绩出现下滑,机构持仓占比大 幅降低,从 2021 年底的 12.67%,大幅下降至 2022 年 3 季度的 0.74%(应该是有部分未统 计,但是也不会多多少,估计在 1%左右),机构资金的大幅出逃,导致公司股价大跌,从 高位的 55 元/股最低跌到 25 元/股,筹码也是大幅分散。目前公司基本面有好转的迹象, 机构近期调研也是比较频繁,不排除重新布局的可能。如果机构资金重新入场的话,公司 有望复制此前的慢牛走势。

风险提示:

1, 猜测的路径不发生;

2, 公司业绩发展不及预期;

免责声明

1、本报告仅供万隆证券咨询顾问有限公司(以下简称“本公司”)的客户使用。本公司不会因 接收人收到本报告而视其为本公司的当然客户。

2、本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。 3、本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或 购买证券或其他投资标的的邀请或向人作出邀请。

4、本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券 或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资 料、意见及推测不一致的报告。

5、客户应当考虑到本公司可能存在影响本报告客观性的利益冲突,不应视本报告为作出投资决 策的惟一因素。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不 对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所 有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲 裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引用、 刊发,需注明出处为万隆证券咨询顾问有限公司,且不得对本报告进行有悖原意的引用、删节 和修改。